2015燕山大学814会计综合考研真题

时间:2017-09-02 09:46 来源:研导师 2015燕山大学814会计综合考研真题

友情提醒:

专业课真题是各个学校考研专业课最珍贵的资料,希望各位同学好好珍惜。专业课真题要完全做会,融会贯通。而且,专业课真题所在的知识点一定要吃透,否则出现类似题型的时候,就不会做咯。

专业课复习建议:

1、将课本完全看懂看会,将课后习题做的烂熟;

2、买一点课后参考书,然后做做参考书的内容,适当提高;

3、真题吃透,建议多做几遍,模拟考研现场进行练习;

ps.可以站在出卷老师的角度进行思考,实际上出卷老师在出卷时也是借鉴各种参考资料或者课后习题变化然后出的题目。

资料内容:

2015燕山大学814会计综合考研真题

真题原文:

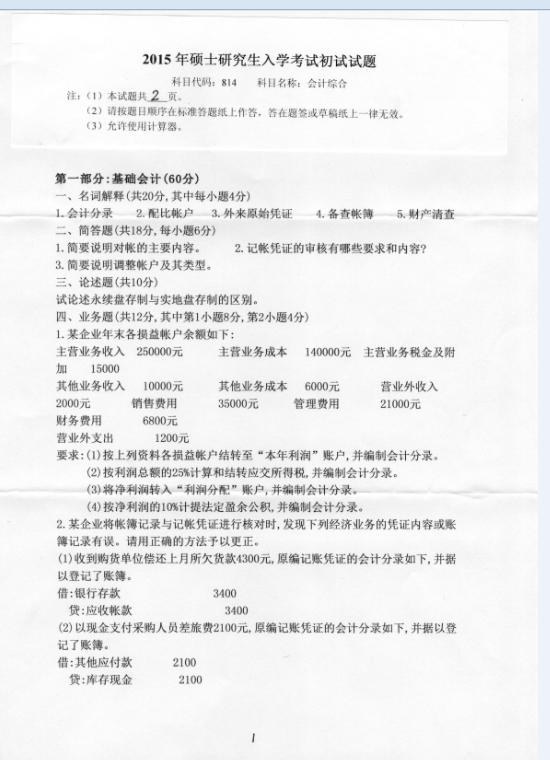

2015年硕士研究生入学考试初试试题

科目代码:814 科目名称:会计综合

注:(l)本试题共 2 页。

(2)请按题目顺序在标准答题纸上作答,答在题签或草稿纸上一律无效。

(3)允许使用计算器。

第一部分:基础会计(60分)

一、名词解释(共20分,其中每小题4分)

1.会计分录 2.配比帐户 3.外来原始凭证 4.备查帐簿 5.财产清查

二、简答题(共18分,每小题6分)

1.简要说明对帐的主要内容。 2.记帐凭证的审核有哪些要求和内容?

3.简要说明调整帐户及其类型。

三、论述题(共10分)

试论述永续盘存制与实地盘存制的区别。

四、业务题(共12分,其中第1小题8分,第2小题4分)

1.某企业年末各损益帐户余额如下:

主营业务收入250000元 主营业务成本 140000元 主营业务税金及附加 15000

其他业务收入 10000元 其他业务成本 6000元 营业外收入2000元

销售费用 35000元 管理费用 21000元 财务费用 6800元

销售费用 35000元 管理费用 21000元 财务费用 6800元

营业外支出 1200元

要求:(1)按上列资料各损益帐户结转至“本年利润”账户,并编制会计分录。

(2)按利润总额的25%计算和结转应交所得税,并编制会计分录。

(3)将净利润转入“利润分配”账户,并编制会计分录,

(4)按净利润的10%计提法定盈余公积,并编制会计分录。

2.某企业将帐簿记录与记帐凭证进行核对时,发现下列经济业务的凭证内容或账簿记录有误。请用正确的方法予以更正。

(1)收到购货单位偿还上月所欠货款4300元,原编记账凭证的会计分录如下,并据

以登记了账簿。

借:银行存款 3400

贷:应收帐款 3400

(2)以现金支付采购人员差旅费2100元,原编记账凭证的会计分录如下,并据以登记了账簿。

借:其他应付款 2100

以上是文加考研(考研一对一辅导品牌)为大家提供的2015燕山大学814会计综合考研真题,希望对大家有所帮助。考研的过程中,希望大家努力加油,大家备考过程中有任何疑问,可以直接咨询。